Contabilidade do Setor Público

A Contabilidade Pública tem como base a Lei 4.320, de 17 de março de 1964, que instituiu normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal.

A Lei 4.320/64 está para a Contabilidade Aplicada à Administração Pública assim como a Lei das Sociedade por Ações (Lei 6.404/76) está para a Contabilidade aplicada à atividade empresarial.

O papel da Contabilidade Pública é registrar, controlar e demonstrar a execução dos orçamentos, dos atos e fatos da fazenda pública e o patrimônio público e suas variações.

Portanto, nossos serviços de Contabilidade para o Setor Público pode se resumir em fornecer informações relevantes aos representantes do povo, para subsidiar as tomadas de decisões e aos órgãos de controle interno e externo do governo, ela tem forte influencia na escolha de várias decisões para solucionar e principalmente para prevenir problemas na administração pública.

-

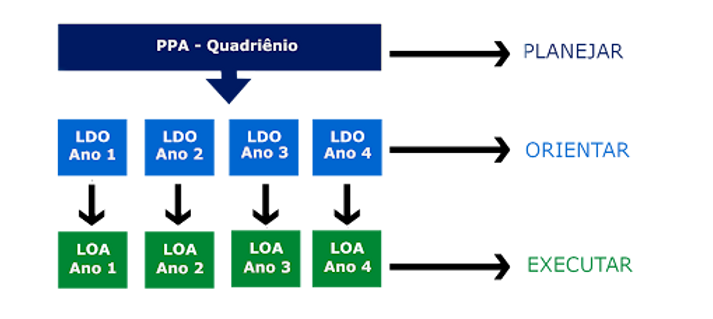

Planejamento, Orçamento e Execução, estabelecidos pela Leis Municipais (PPA, LOA e LDO), aprovados pelo Poder Legislativo (Câmara Municipal de Vereadores);

-

Apreciação de metodologias;

-

Controladoria;

-

Ações corretivas;

-

Aspectos da Lei de Responsabilidade Fiscal;

-

Cumprimento das obrigações juntos aos Órgãos fiscalizadores

-

Demais orientações e implementações de ações para o aperfeiçoamento da Governança Municipal;

AS INOVAÇÕES TRAZIDAS PELA LEI DE RESPONSABILIDADE FISCAL - LRF

A Lei complementar nº 101/2000, a Lei de Responsabilidade Fiscal estipulou para toda a federação: restrições às operações de crédito, limites de dívida consolidada, garantias, restos a pagar e despesa de pessoal, entre outras medidas, com a finalidade de assegurar o equilíbrio das finanças públicas e criar instrumentos de transparência da gestão fiscal. Desse modo, a criação da LRF, trouxe maior controle das contas públicas, de forma a evitar déficits; a necessidade de planejar a ação governamental, aplicando os recursos de forma racional e sustentável; controlar as despesas com pessoal e do montante da dívida pública e transparência da gestão orçamentária e financeira.

A LRF deu forma ao RREO - Relatório Resumido da Execução Orçamentária, definiu o que compõe o relatório, como se publica essa informação, bem como, trouxe como inovação o RGF - Relatório de Gestão Fiscal, que visa demonstrar se foram atingidas as metas e os limites estabelecidos na lei de responsabilidade fiscal. Outra inovação é que a lei exigiu que as receitas vinculadas tenham a contabilização de onde está evidenciado, o que já foi aplicado e o seu saldo atual.

A referida Lei Complementar trouxe ainda mais; algo que a sociedade já almejava desde a promulgação da Lei nº 4.320 em 1964, que é o aumento da transparência dos gastos públicos, pois nada mais justo que o indivíduo saber como está sendo gasto o seu dinheiro. E essa iniciativa também dá um ar de segurança e confiança bem maiores ao governo em relação á população e a possíveis investidores.

A LRF segundo Ribeiro (2009), pode ser compreendida como um contrato que é firmado entre o governo federal e os governos subnacionais, cujo objeto principal é o equilíbrio fiscal. E para que esta Lei seja respeitada, ela também traz mecanismos de punição. Exemplo: Suspensão das transferências voluntárias da União.

O PROCESSO DE CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS

Continuando este processo de evolução da contabilidade pública, atualmente, a mesma passa por um momento histórico no Brasil: O processo de convergência às normas internacionais de contabilidade, que busca informações padronizadas e de maior qualidade.

A criação do Comitê Gestor da Convergência no Brasil, composto pelo CFC, Ibracon, CVM e Bacen, estabelecido pela Resolução CFC n.º 1.103/2007 possui a atribuição de viabilizar a convergência das normas contábeis e de auditoria, a partir das Normas Brasileiras de Contabilidade (NBCs) editadas pelo CFC e dos Pronunciamentos de Contabilidade e Auditoria editados pelo CPC. A intenção é promover o alinhamento das normas brasileiras às melhores práticas internacionais em matéria regulatória, quais sejam, as Normas Internacionais de Contabilidade para o setor privado emitidas pelo International Accounting Standards Board - IASB e as Normas Internacionais de Auditoria e Asseguração, Contabilidade Pública e Código de Ética da Profissão emitidos pela International Federation of Accountants - IFAC.

O passo seguinte desse processo se deu com as alterações na Lei das Sociedades Anônimas (Lei 6.404/1976), promovidas pelas leis nº´s 11.638/2007 e 11.941/2009. Essas leis introduziram novos conceitos, métodos e critérios contábeis e fiscais, buscando harmonizar as regras contábeis adotadas no Brasil aos padrões internacionais de contabilidade (International Financial Report Standart - IFRS (Normas Internacionais de Informação Financeira).

As IFRS são um conjunto de normas internacionais de contabilidade, emitidas e revisadas pelo IASB - International Accounting Standards Board (Conselho de Normas Internacionais de Contabilidade), que visam uniformizar os procedimentos contábeis e as políticas existentes entre os países, melhorando a estrutura conceitual e proporcionando a mesma interpretação das demonstrações financeiras.

Para que a análise dos relatórios financeiros sejam interpretados da mesma forma pelos seus usuários (os gestores, os investidores, os analistas e as instituições) é preciso que as características qualitativas como, clareza, confiabilidade, relevância, e o equilíbrio entre custo e benefício na preparação das demonstrações financeiras, tenham os mesmos critérios.

O Comitê de Pronunciamentos Contábeis (CPC) foi criado através da Resolução CFC nº 1.055/2005 com o objetivo de emitir pronunciamentos técnicos visando a convergência da contabilidade brasileira aos padrões internacionais.

O setor público segue as IPSAS - International Public Sector Accounting Standards (Normas Internacionais de Contabilidade Aplicadas ao Setor Público), e que são editadas pelo IFAC (Federação Internacional de Contadores), que é uma organização mundial, que o Brasil faz parte, e que tem o objetivo de colaborar com o desenvolvimento da economia internacional.

Acompanhando a tendência mundial de otimização da contabilidade, o Ministério da Fazenda publicou, em 26 de agosto de 2008, a Portaria 184/2008, que é considerada o marco inicial do processo de convergência da contabilidade aos padrões internacionais, bem como, a

Fazendo parte desse processo, a STN edita periodicamente o MCASP (Manual de Contabilidade Aplicada ao Setor Público) de acordo com as IPSAS e com as normas do Conselho Federal de Contabilidade, ao qual estipula regras e procedimentos contábeis a serem seguidos por toda Administração Pública.

A convergência dos padrões contábeis brasileiros aos internacionais, de acordo com Lopes (2010) é a importância das informações contábeis comparáveis e transparentes, de modo que sejam compreendidos por analistas, investidores, contabilistas e demais usuários, independente de sua localização e origem.

Outro ponto importante, foi a mudança do foco da contabilidade governamental, que antes era o orçamento e, agora passa a ser o patrimônio público. Ambos irão atuar paralelamente, assim, a contabilidade pública irá resgatar a sua essência, evidenciando os atos e fatos que alteram ou possam vir a alterar o patrimônio, sem se descuidar, todavia, dos registros orçamentários.

Além disso, a convergência trouxe outras mudanças significativas para a contabilidade pública:

- A alteração do regime misto (que considera as receitas pelo regime de caixa e as despesas pelo regime de competência) para o regime de competência, de forma integral, tanto para despesas quanto para receitas;

- Implantação do Plano de Contas Aplicado ao Setor Público (PCASP), que é um plano de contas único e padronizado para toda a Federação;

- A implantação do sistema de custos e a elaboração do Balanço do Setor Público Nacional, que é a consolidação das contas dos entes da federação, ambos previstos na LRF;

- Evidenciação contábil de valor real, onde a contabilidade pública passa a utilizar a amortização, depreciação, exaustão, reavaliação, provisões e redução ao valor recuperável, com o objetivo de demonstrar o valor real, e no momento certo, dos bens direitos e obrigações;

- Registro dos bens de uso comum, que são bens de vida útil determinável, feitos com recursos públicos e que gerem benefícios. Eles devem ser registrados no ativo imobilizado e consequentemente depreciados com o passar do tempo.

Com a vigência dessas novas normas, foi revogada a NBC T 16.7 – Consolidação das Demonstrações Contábeis, instituída pela Resolução CFC nº 1.134/2008.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP)

Esse conjunto de normas entrou em vigor com o 1º MCASP (Parte I - Procedimentos Contábeis Orçamentários), publicado em 18 de dezembro de 2018, juntamente com a aprovação da 8ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP) pela Portaria Conjunta STN/SOF nº 6, de acordo com o site da Confederação Nacional de Municípios.

Nossos serviços de Assessoria à Gestão Pública é especializada na aplicação de metodologias e ações corretivas e ferramentas de controle, visando solucionar as problemáticas operacionais e de planejamento, pautadas em normativas e procedimentos contábeis, proporcionando a segurança na tomada de decisões junto aos gestores municipais no DEVER de conduzir a coisa pública, conforme a lei; promovendo assim, o aperfeiçoamento da gestão administrativa, especialmente por meio da capacitação dos servidores atuantes nas áreas que englobam o fluxograma da despesa, tais como: os setores de compras, licitações, contratos, contabilidade, patrimônio, tributos, financeiro, jurídico e controle interno com ética, comprometimento e eficácia.

· Acompanhamentos (da receita, despesa, da situação da despesa de pessoal, dos gastos constitucionais da educação, dos gastos constitucionais da saúde, da dívida pública);

· Gerenciamento do envio e/ou correção das remessas de dados obrigatórias do SIGA;

· Orientações: Orçamentárias, Contábil, Auditoria e Ações do Controle Interno; · Auditoria dos processos licitatórios;

· Orientações para regularização de pendências e justificativas perante às Notificações e Resoluções do TCM/BA.

· Prestação de serviços no gerenciamento de informações a serem lançadas nos sistemas governamentais.